Circolare di approfondimento n. 16 del 09 maggio 2018

| DAL 1° LUGLIO FATTURA ELETTRONICA OBBLIGATORIA ANCHE NEL SUBAPPALTO CON LA PUBBLICA AMMINISTRAZIONE |

Nella Circolare dell’Agenzia delle Entrate del 30 aprile 2018, n. 8/E – dedicata in gran parte alle novità relative alla fatturazione elettronica per l’acquisto di carburanti – vengono illustrate anche le nuove regole che interessano il settore degli appalti.

Con effetto dal prossimo 1° luglio, infatti, la e-fattura sarà obbligatoria anche per le prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un’amministrazione pubblica: così dispone l’art. 1, comma 917, lettera b), della Legge 27 dicembre 2017, n. 205 (Legge di Bilancio 2018).

Al riguardo viene precisato che:

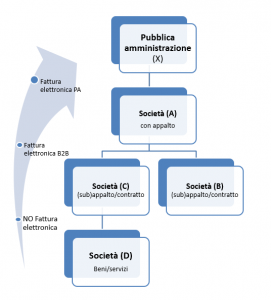

La misura in esame si applicherà ai soli rapporti (appalti e/o altri contratti) “diretti” tra il soggetto titolare del contratto e la pubblica amministrazione, nonché tra il primo e coloro di cui egli si avvale, con esclusione degli ulteriori passaggi successivi.

Ad esempio, se l’impresa A stipula un contratto di appalto con la Pubblica Amministrazione X e un (sub)appalto/contratto con B e C per la realizzazione di alcune opere, le prestazioni rese da A ad X saranno necessariamente documentate con fattura elettronica (come oggi già avviene in base al D.M. 3 aprile 2013, n. 55), al pari di quelle da B o C ad A (in virtù delle nuove disposizioni).

Al contrario, laddove B e/o C si avvalessero di beni/servizi resi da un ulteriore soggetto (in ipotesi D) per adempiere gli obblighi derivanti dal (sub)appalto/contratto, D resterebbe libero di emettere fatture secondo le regole ordinarie e, dunque, anche in formato analogico (almeno fino al 1° gennaio 2019).

In sintesi:

federico eusebi

Circolare di approfondimento n. 16 del 09 maggio 2018