(rif. normativi: Legge di Bilancio 2019 – art. 1 comma 9 L. 145 del 30.12.2018 che modifica l’art. 1 commi da 54 a 87 della L. 190 del 23.12.2014)

La Legge di Bilancio 2019 ha delineato il nuovo regime forfettario, il modello di imposizione agevolata sui redditi di imprenditori e professionisti che nell’anno precedente non hanno superato la soglia di € 65.000,00 di ricavi e/o compensi, con il quale fa il suo debutto la Flat Tax, l’imposta sostitutiva proporzionale del 15% (ridotta al 5% per 5 anni consecutivi per chi inizia una nuova attività imprenditoriale), in sostituzione di Irpef, addizionali comunali e regionali e Irap.

Vediamo nel dettaglio di cosa si tratta.

SOGGETTI INTERESSATI E LIMITI DI RICAVI/COMPENSI

Tutti i lavoratori autonomi persone fisiche esercenti, in forma individuale, attività:

- d’impresa;

- di arti e di professioni.

Che hanno conseguito nell’anno precedente (o, per le start-up, che prevedono di fatturare nel corso del 2019) fino ad un massimo di € 65.000,00 di ricavi/compensi.

TASSAZIONE AGEVOLATA

Il principale beneficio per le ditte individuali in possesso dei previsti requisiti per accedere al regime forfettario è sicuramente l’imposta sostitutiva in sostituzione a Irpef, addizionali comunali e regionali e Irap, che è così quantificata:

- 5% per le nuove iniziative produttive (così dette start-up);

- 15% per le residuali (ditte individuali già attive alla data del 31.12.2018 e comunque per tutti coloro che non possono essere definiti start-up).

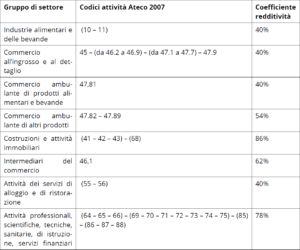

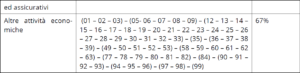

La suddetta imposta sostitutiva, in sede di dichiarazione dei redditi, andrà applicata alla base imponibile ottenuta applicando ai ricavi/compensi conseguiti nell’esercizio i seguenti coefficienti di redditività, diversificati in base al gruppo di settore di appartenenza:

Esempio:

intermediario del commercio con ricavi 2019 pari ad € 40.000,00:

base imponibile (€ 40.000,00 x coefficiente redditività 62%) = € 24.800,00

tassazione (€ 24.800,00 x imposta sostitutiva 15%) = € 3.720,00 (se start-up € 1.240,00 pari al 5%)

SOGGETTI ESCLUSI

Non possono avvalersi del regime forfettario:

- le persone fisiche che si avvalgono:

• di regimi speciali ai fini dell’IVA;

• di regimi forfettari di determinazione del reddito; - i soggetti non residenti;

- i soggetti che in via esclusiva o prevalente effettuano cessioni di:

• fabbricati o porzioni di fabbricati;

• terreni edificabili;

• mezzi di trasporto nuovi. - Le persone fisiche la cui attività risulta esercitata prevalentemente nei confronti di datori di lavoro con i quali:

• sono in corso rapporti di lavoro;

• erano intercorsi rapporti di lavoro nei due precedenti periodi di imposta;

• nei riguardi di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro. - Gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente, all’esercizio dell’attività:

• a società di persone (S.n.c. e S.a.s.);

• ad associazioni;

• a imprese familiari;

• che controllano direttamente o indirettamente società a responsabilità limitata (S.r.l.) o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli stessi esercenti attività d’impresa, arte o professione.

Per approfondimenti e studio di fattibilità ti invitiamo ad uno dei seguenti INCONTRI GRATUITI che si terranno presso il ns Studio lunedi 14 gennaio:

– mattino dalle ore 9 alle ore 10.30 circa;

– pomeriggio dalle ore 15 alle ore 16.30 circa.

comunica la tua adesione e preferenza scrivendo a: formazione@eusebiassociati.it

Festini Fabrizio f.festini@eusebiassociati.it